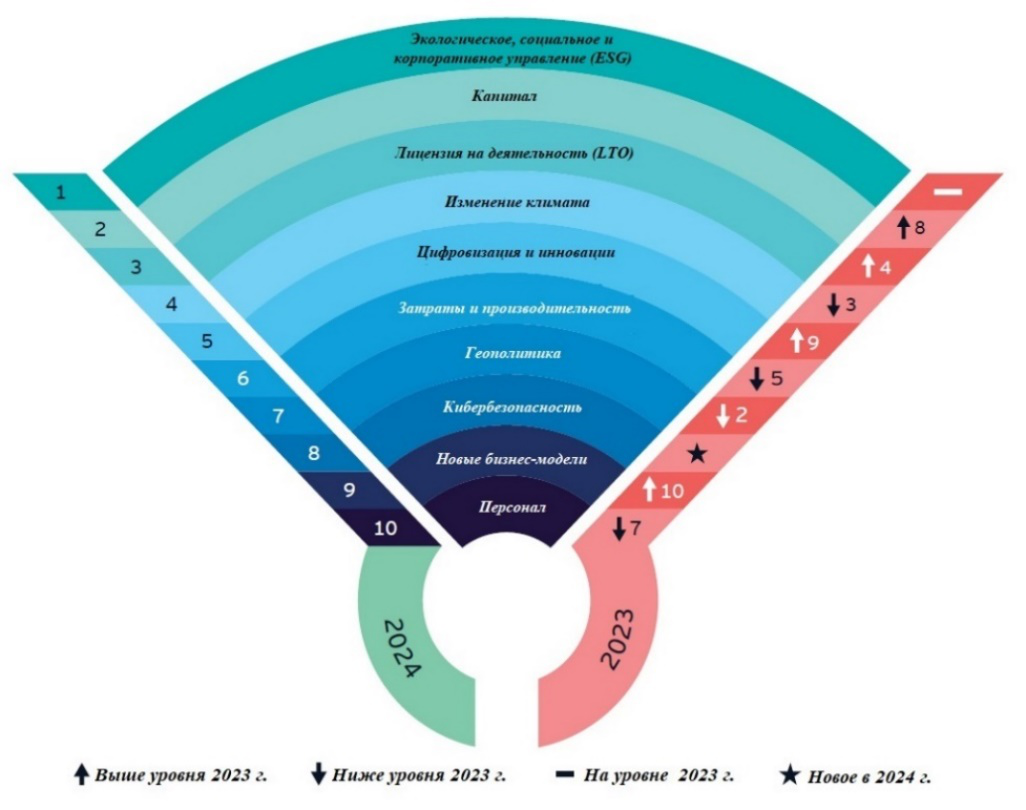

Компания Ernst&Young на основе опроса менеджеров компаний горно-металлургического комплекса (ГМК) составила отчет «Top-10 business risks and opportunities for mining and metals in 2024». В нем отражены главные глобальные риски и возможности в ГМК, которые объединены в отдельные группы. Указана динамика рейтинга этих групп за 2023-2024 годы (рисунок 1). Мировые тренды развития ГМК рассмотрены в соответствии с каждой группой.

Рисунок 1

Источник: EY mining and metals business risks and opportunities survey data 2024.

1. Экологическое, социальное и корпоративное управление (ESG)

Третий год подряд соблюдение критериев и стандартов ESG является самым главной группой вопросов для ГМК.

Тренды

1. Поиск инновационных решений для хвостохранилищ и управления отходами актуален для более половины компаний ГМК. Это связано с тем, что сегодня в управлении находится более 200 млрд тонн хвостохранилищ, которые в ближайшие пять лет увеличатся на 40-50 млрд тонн. Так, UBC, Teck Resources и Rio Tinto реализуют проект по идентификации микробов, которые связываются с минералами для нехимической добычи и восстановления элементов хвостов. К примеру, некоторые микробы могут связываться с селеном, чтобы предотвратить попадание токсичных веществ из отходов ГМК в воду. За счет микробов также возможно извлечение меди из шлака. В Гане компания Gold Fields восстановила экосистему вокруг хвостохранилища шахты Даманг через агролесомелиорацию и зону рыболовства на водно-болотных угодьях.

2. Рациональное использование водных ресурсов для половины компаний ГМК является одним из главных факторов ESG. Этот вопрос также находится в центре внимания многих правительств. Правительство Чили требует, чтобы до 2050 года континентальная вода составляла не более 10% от общего объема воды, используемой в производстве меди. Другие регионы, пострадавшие от засухи, вероятно, примут аналогичные ограничения. Многие компании ГМК нацелены на обеспечение прозрачности в управлении водными ресурсами. Rio Tinto была первой компанией ГМК, опубликовавшей информацию об использовании воды через интерактивную карту на своем веб-сайте.

3. Устранение негативных факторов после закрытия шахты является проблемой, которой компании ГМК уделяют больше внимания, стремясь перепрофилировать участки, основать вторичный бизнес и создать долгосрочную ценность для местных сообществ. EY совместно с Rio Tinto, университетами Кертина и Британской Колумбии разрабатывают программу «Лидерство в устойчивом закрытии шахт», которая демонстрирует процедуру и результаты эффективного закрытия шахты. На примере закрытого и реабилитированного рудника минеральных песков BHP на юге Западной Австралии реализуется пилотный проект по учету природного капитала в ГМК.

2. Капитал

В ходе энергетического перехода (ЭП) обозначился дефицит критического сырья, включая медь, литий и никель. Рост производства этих металлов требует доступ ГМК к большому капиталу.

Тренды

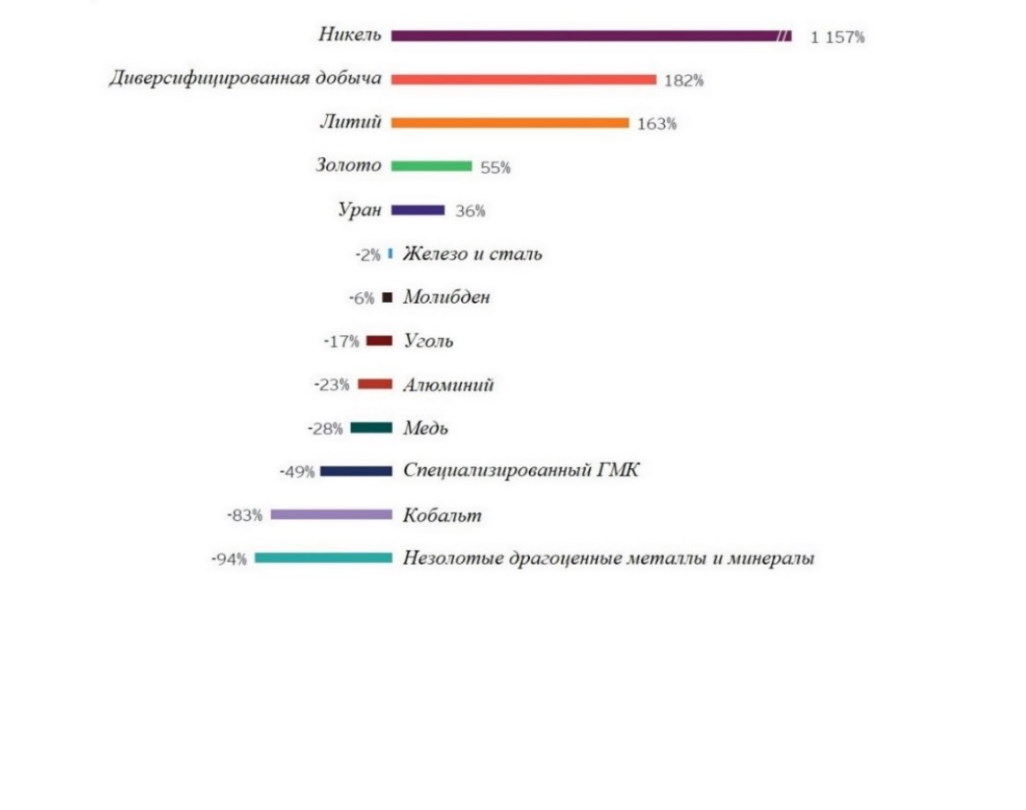

1. Значительный рост инвестиции в никель и литий произошел за январь-июль 2023 года (рисунок 2). Крупные производители никеля через IPO привлекли $2,76 млрд, небольшие компании по добыче лития - $560 млн в основном в Австралии и Канаде.

Рисунок 2. Привлечение капитала по секторам/товарам за январь-июль 2023 года, изменение в %

Источник: EY analysis of refinitiv data.

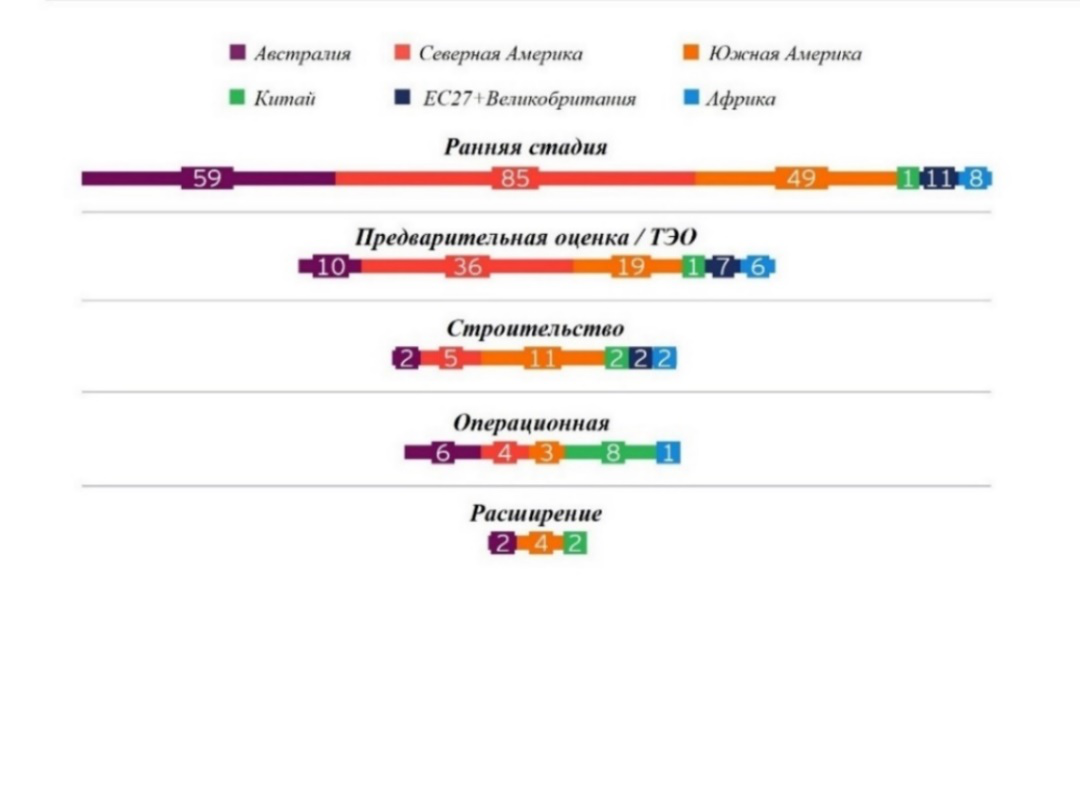

В настоящее время в Северной Америке наблюдается высокая активность в проработке и оценке литиевых проектов, а в Южной Америке реализуется наибольшее количество проектов (рисунок 3).

Рисунок 3. Литиевые проекты по странам/регионам и стадиям развития, количество проектов/шахт

Источник: EY analysis of S&P Capital IQ pro data.

2. Перспектива больших инвестиций в проекты по производству меди, золота, лития и никеля в течение следующего десятилетия вытекает из данных о первоначальных расходах в проекты стоимостью более $1 млрд за 2020-2023 годы (рисунок 4). На стадии оценки или ТЭО находятся три четверти этих проектов, но инвестиционные решения по ним пока не приняты. Бюджеты на геологоразведочные работы растут, особенно в США, Канаде и Австралии. Акцент сделан на минералах и металлах для ЭП. США, Канада и Австралия как страны с низким уровнем риска в 2022 году привлекли более половины всего геологоразведочного капитала. На поиск новых месторождений золота направляется половина всех годовых геологоразведочных бюджетов.

Рисунок 4. Первоначальные инвестиции на проекты стоимостью более $1 млрд по пяти видам сырья за январь 2020 - август 2023 года, $ млрд

Источник: EY analysis of S&P global capital IQ pro data.

3. Консолидация активов в сфере меди, золота, стали и лития отмечается в 2023 году. BHP приобрела производителя меди и золота OZ Minerals, а Glencore - оставшиеся 56% аргентинского медного проекта MARA. Продолжается консолидация в золотодобыче: Pan American Silver приобретает Yamana Gold. Американский золотодобытчик Newmont купит австралийскую Newcrest Mining. Сталелитейная компания Cleveland-Cliffs предложила U.S.Steel приобрести ее активы. Livent и Allkem объявили о слиянии капиталов для создания крупнейшего в мире производителя лития.

4. Инвестиции в ГМК со стороны его потребителей вызваны необходимостью их устойчивого снабжения в условиях дефицита критически важного сырья. Так, автогигант General Motors инвестировал $650 млн в Lithium Americas, а Tesla строит литиевый завод в Техасе и имеет соглашения с компаниями ГМК и китайскими производителями гидроксида лития.

3. Лицензия и разрешения на деятельность (LTO)

Согласно отчету GlobeScan за 2021 год, по уровню доверия общества ГМК в 31-й стране мира занял последнее место среди основных секторов. По данным Edelman Trust Barometer за 2023 год, 50% людей считают, что предприятия ГМК недостаточно делают для решения социальных проблем. Это связано с негативными историческими показателями ГМК, включая ущерб экологии, а также неспособность ГМК подготовить прогрессивное существование местных сообществ после закрытия своего бизнеса в регионе. В то же время в рамках LTO со стороны государств на ГМК возлагается ряд формальных и неформальных обязательств и требований. Поэтому для сохранения LTO и развития бизнеса в долгосрочной перспективе для компаний ГМК необходимо ответственное бизнес-управление и доверие общества.

1. Сотрудничество с местными сообществами для укрепления доверия и одобрения проектов ГМК вызвано тем, что, по отчету University of Queensland’s Sustainable Minerals Institute, более половины из свыше 5000 проектов ГМК реализуется вблизи мест проживания коренного населения. Поэтому инвесторам требуется привлекать местные сообщества как заинтересованную сторону проекта и учитывать их пожелания. В результате они получают больше вовлеченных сотрудников и меньше забастовок, при этом сообщества видят ценность вклада этих компаний в местное образование, инфраструктуру и здравоохранение. Например, в Австралии SOUTH совместно с местным земельным советом аборигенов Иллаварры и Университетом Вуллонгонга разрабатывает подходы к управлению окружающей средой. Традиционные знания коренных жителей и их опыт взаимодействия с природой делают их важными партнерами в таких решениях. Регулирующие органы и разработчики стандартов, в том числе Международный совет по ГМК (ICMM), ОЭСР и Copper Mark (отраслевой стандарт Международной медной ассоциации), усилили ожидания в отношении участия и развития сообщества.

2. Требования к прозрачности бизнеса компаний ГМК для укрепления доверия исходят как от местного сообщества, так и от инвесторов и регулирующих органов. Сегодня на ГМК возлагаются беспрецедентные обязательства в рамках ESG. В ответ бизнес демонстрирует свою ответственность путем добровольного раскрытия информации, включая новые стандарты МСФО S1 «Общие требования к раскрытию финансовой информации, относящейся к устойчивому развитию» и первый тематический стандарт МСФО S2 «Раскрытия, связанные с изменениями климата», которые вводятся в действие с 1 января 2024 года.

4. Изменение климата

Согласно отчету Всемирного экономического форума о глобальных рисках за 2023 год, изменение климата и климатические явления являются главными глобальными рисками, с которыми мир столкнется в ближайшем десятилетии (рисунок 5). Ожидается, что ЭП и сокращение выбросов парниковых газов (ПГ) снизят такие риски, а компании ГМК создадут для этого ресурсную базу.

Рисунок 5. Глобальные риски, ранжированные по степени серьезности в краткосрочной и долгосрочной перспективе

Источник: World Economic Forum.

Тренды

1. Растущее влияние климатических явлений на компании ГМК требует от них систематического и широкомасштабного планирования. Всемирный совет по золоту в своем докладе «Золото и изменение климата: адаптация и устойчивость» определил ряд стратегий по адаптации к воздействию климата, включая негативное влияние на цепочку поставок. В 2023 году лесные пожары в Канаде вынудили многих горняков приостановить работу и эвакуировать персонал, что побудил пострадавшие компании учитывать подобные события в своих бизнес-процессах.

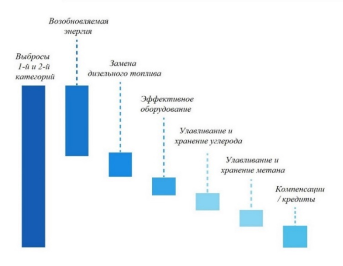

2. Необходимость поиска оптимальных путей достижения нулевых выбросов ПГ, включая инновации, определяется высокой стоимостью проектов декарбонизации, их длительными сроками и неопределенными доходами. Многие компании ГМК признают, что с трудом достигают промежуточных целевых показателей нулевого уровня выбросов ПГ. Государственная поддержка во многих регионах стимулирует рост инвестиций во возобновляемые источники энергии (ВИЭ). Например, в 2022 году компания Anglo American получала 52% своей электроэнергии от ВИЭ, сократив выбросы ПГ. Многие компании ГМК используют электроэнергию ВИЭ для декарбонизации категории 2, но им трудно получить зеленую энергию в больших масштабах (рисунок 6). Компании ГМК в качестве альтернативы дорогостоящей электрификации транспорта рассматривают другие варианты замены дизельного топлива, включая аккумуляторы, водород и биотопливо. Например, Fortescue Metals Group объявила, что к 2030 году инвестирует $6,2 млрд в ВИЭ, зеленый горный транспорт и локомотивы. Улавливание и хранение углерода и метана затруднено и требует инноваций.

Рисунок 6. Пути к снижению уровня выбросов СО2 категории 1 и 2

Источник: EY Global Mining & Metals «Top-10 business risks and opportunities for mining and metals in 2024».

Многие компании ГМК сосредоточились на исследованиях и разработках в области декарбонизации, для чего формируют инновационные экосистемы. Anglo American запустила конкурс «Пути к декарбонизации стали» для мотивации стартапов и бизнеса на создание низкоуглеродных стальных технологии. Также компания в партнерстве с Европейским институтом инноваций и технологий Евросоюза стремится создать платформы для сотрудничества исследователей и бизнеса. Инициатива ICMM «Инновации для более чистых и безопасных транспортных средств» предполагает работу вместе с оригинальными производителями оборудования (OEM) по созданию к 2040 году автомобилей для ГМК без выбросов ПГ. Nickel Creek Platinum совместно с CarbMinLab Университета Британской Колумбии объявили, что образцы из месторождения Wellgreen содержат богатые магнием минералы (например, брусит), способные быстро вступать в реакцию с CO2 в воздухе, то есть поглощать углерод.

3. Продажа и закрытие угольных активов стали следствием глобальной политики декарбонизации. Диверсифицированные компании ГМК продают свои угольные активы либо планируют их поэтапное закрытие. Так, компания BHP намерено закрыть угольную шахту Mt Arthur. 30% акционеров Glencore выступили против покупки угольного бизнеса у Teck Resources. Standard Chartered намерен прекратить предоставление финансовых услуг компаниям, получающим 100% доходов от энергетического угля, а банк HSBC прекратит финансировать угольные предприятия в ЕС и странах ОЭСР к 2030 году, по всему миру - к 2040 году.

4. Растущие требования к раскрытию информации о выбросах ПГ категории 1, 2, 3 также являются следствием глобальной «зеленой» повестки. В 2023 году Совет по международным стандартам устойчивого развития (ISSB) согласовал правила, требующие от компаний сообщать о выбросах ПГ. Комиссия по ценным бумагам и биржам США (SEC) объявила о планах ввести требования к публичным компаниям о раскрытии информации о выбросах ПГ. ICMM сотрудничает с инициативой «Научно обоснованные цели» (SBTi) по разработке системы учета выбросов ПГ категории 3 в ГМК для определения четких и прозрачных целей. ПО рекомендациям специальной рабочей группы по раскрытию финансовой информации, связанной с климатом (TCFD), компании должны сообщать о влиянии климатических изменений на продажи, управлении климатическими риски, а также о тестировании и коррекции своих стратегий при различных сценариях изменения климата.

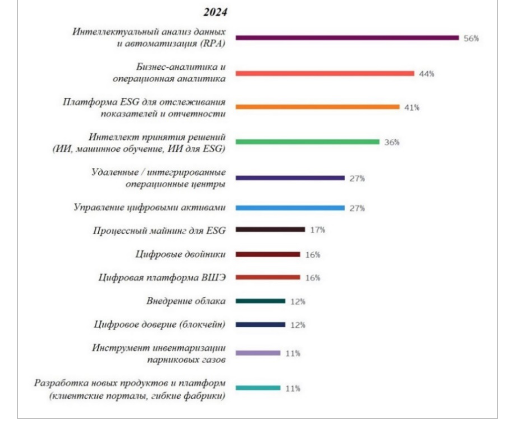

5. Цифровые технологии и инновации

Опрос менеджеров ГМК показал, что в отрасли имеется потребность в цифровых решениях для сокращения затрат, повышения производительности, декарбонизации и достижения целей ESG (рисунок 11).

Рисунок 11. Приоритеты цифровизации в ГМК на два года (респонденты могли выбрать более одного варианта)

Источник: EY mining & metals Business risks and opportunities survey data 2024.

Тренды

1. Интерес к потенциалу Генеративного искусственного интеллекта (GenAI) вызван тем, что в ГМК есть потребность улучшить работу с большими наборами данных, устранить проблемы с их качеством. Недавние разработки в области GenAI открывают многообещающие возможности для ГМК (таблица 1), но создают дополнительные требования к оперативному управлению.

Таблица 1. Возможности GenAI для ГМК

• Извлечение данных контракта для управления поставщиками. • Ускорить составление и рассмотрение запроса предложений. • Контекстно-ориентированный поиск юридических документов может повысить потенциал в ГМК. • Многоязычная поддержка и прозрачность. • Помощь в стандартизации процедур по заключению и исполнению контрактов на поставку. |

• Автоматизировать создание контекстно-зависимых стратегий безопасности и управления рисками, адаптированных к конкретным условиям объекта. • Помощь в техническом обслуживании с составлением сводки и поиском внутренней технической документации. • Ускорение планирования капитальных затрат благодаря сотрудничеству человека и машины. |

• Выполните первоначальное сканирование СМИ для оценки трудовой практики поставщика. • Помощь в проведении скрининга на «зеленое отмывание». • Содействовать выявлению проблем у заинтересованных сторон и анализ настроений на основе общественных консультаций. |

• Оптимизация новых проектов путем подготовки заявок и планирования сценариев. • Создание профилей рисков для экстремальных климатических явлений и стихийных бедствий (устойчивость). |

• Объединить анонимные отчеты и предложения о происшествиях, связанных с безопасностью на рабочем месте. • Помощь в создании и доставке специфичных для сайта учебных материалов. • Выявлять нарушения процедур по протоколам опросов и другим журналам. |

• Помощь в разработке и анализе стратегии для ее соответствия во всех регионах и на разных языках. • Автоматизированный мониторинг соблюдения бизнес-процессов. • Мониторинг обновлений нормативных актов и руководств для выявления существующих практик, требующих пересмотра. |

Источник: EY Global Mining & Metals «Top 10 business risks and opportunities for mining and metals in 2024».

2. Интерес к технологии цифровых двойников (ТЦД) определяется ее возможностями дистанционно собирать больше данных в режиме реального времени и лучше понимать все объекты, находящиеся под управлением. Rio Tinto на руднике Гудай-Дарри при помощи ТЦД создает виртуальные модели рудников. Это позволяет тестировать решения на местах перед их выполнением, повышая производительность и безопасность, ускоряя окупаемость инвестиций за счет определения подходов к максимизации добычи.

3. Применение информационных технологий для целей ESG помогает ГМК улучшать процессы по сбору, хранению и анализу больших данных из отдельных операционных, корпоративных систем и сторонних источников, позволяет разрабатывать и реализовывать дорожные карты устойчивого развития. По данным «EY-Parthenon 2022 Digital Investment Index found», 26% руководителей высшего звена ГМК сообщили о положительном влиянии цифровых инвестиций на решение проблем ESG, а 23% заявили, что устойчивое развитие является главной операционной целью цифровых инвестиций в течение следующих двух лет.

6. Затраты и производительность

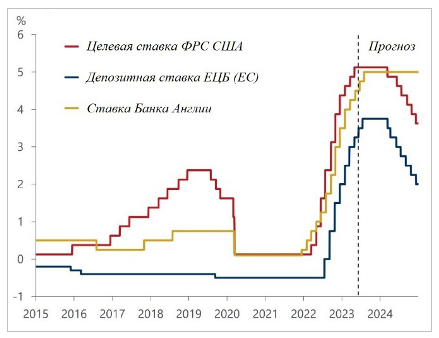

По оценкам Международного валютного фонда (МВФ), инфляционное давление в мире медленно ослабевает: если в 2022 году глобальная инфляция была максимальной с середины 1990-х годов - 8,7%, то в 2023 году ожидается на уровне 6,9%, а в 2024 - 5,8%. По оценке Oxford Economics процентные ставки в ведущих экономиках тоже на пике и будут снижаться (рисунок 8). Однако для положительного влияния этих процессов на ГМК потребуется время.

Рисунок 8. Прогноз процентных ставок в развитых странах на 2024 год

Источник: Oxford Economics / Haver Analytics.

Тренды

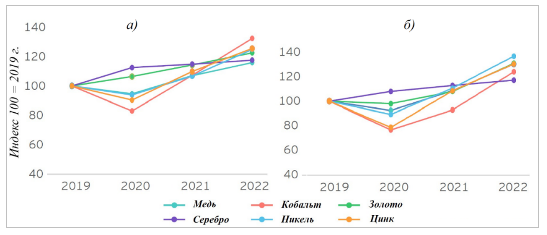

1. Увеличение расходов в ГМК, что выражается в росте затрат на рабочую силу и энергию превышающем уровень инфляции и ставок рефинансирования в развитых странах (рисунок 9). Дефицит квалифицированных кадров повышает расходы на оплату труда, и эта тенденция будет продолжаться. К примеру, ГМК Австралии волнует реформа законодательства, согласно которой работодатели должны установить одну ставку оплаты труда для привлеченного по контракту и штатного работника, что повлечет увеличение расходов на рабочую силу. Также сохраняется рост цен на энергию, вызванный войной между Россией и Украиной.

Рисунок 9. Индекс затрат: на оплату труда (а) и на электроэнергию (б)

Источник: EY analysis of S&P global capital IQ pro data.

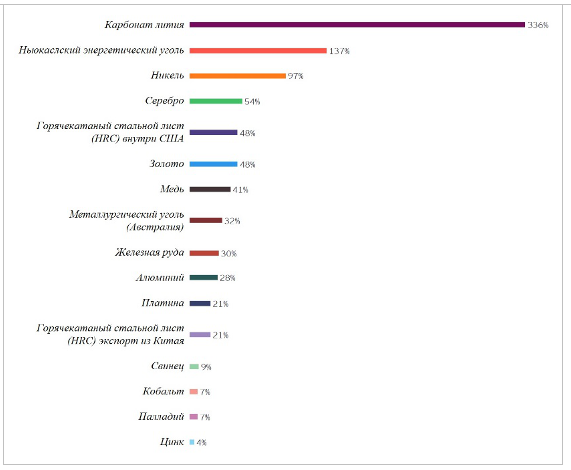

2. Снижение рентабельности ГМК на фоне роста цен на сырьевые товары (рисунок 10) сложилось из-за увеличения операционных расходов, фискальных сборов, роста стоимости капитала и проблем производительности. Некоторые страны увеличили ставки роялти на добычу. Так, в 2024 года Чили повышает роялти на добычу с 5% до 14%, вводит адвалорную таможенную пошлину - 1% от продаж, что вынуждает BHP пересмотреть свой чилийский инвестиционный план на $10 млрд, а другие компании ГМК сомневаются в эффективности своих инвестиции на $70 млрд. Высокие банковские ставки приводят к росту стоимости капитала. Каждый пятый из 132 проектов развития стоимостью более $1 млрд сталкивается с перерасходом средств, при этом средний ущерб составляет $500 млн. В ГМК проблемы производительности связаны с острой нехваткой опытных операторов и менеджеров, приоритетом ESG над производительностью, с отсутствием системного комплексного подхода к вопросам производительности.

Рисунок 10. Цены на сырье в первом полугодии 2023 года к уровню первого полугодия 2019 года, изменение в %

Источник: EY analysis of S&P capital IQ pro and refinitiv eikon data.

Напряженность между Западом и Китаем, война в Украине, ресурсный национализм, давление глобальной декарбонизации на конкурентоспособность развивающихся стран, ослабление политических институтов международного сотрудничества, гонка за стратегическим сырьем создают геополитические риски и возможности для компании ГМК, определяют их ожидания правительственных решений (рисунок 11).

Рисунок 11. Ожидания компаний ГМК по действиям правительств на один год (респонденты могли выбрать более одного варианта)

Источник: EY mining and metals business risks and opportunities survey data 2024.

Тренды

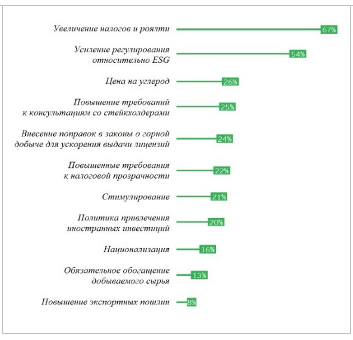

1. Рост ресурсного и «углеродного» национализма, который проявится в увеличении участия государства в ГМК вплоть до национализации, в повышении налогов и роялти, в ограничениях на сырье ГМК низких переделов в пользу ее переработки, введению национального углеродного налога (рисунок 12).

Рисунок 12. Действия правительства с декабря 2020 года в отношении ГМК

Источник: EY mining and metals business risks and opportunities survey data 2024.

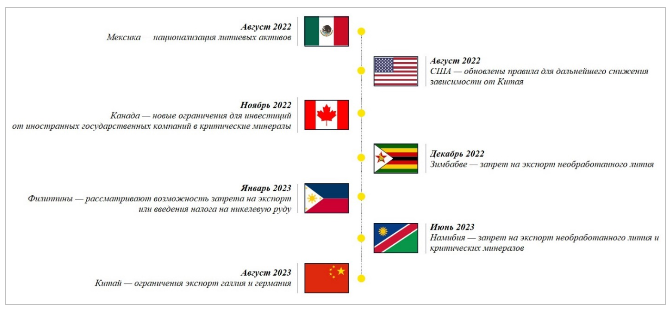

Так, в Мексике национализированы литиевые активы, а другие страны рассматривают этот вопрос в отношении критических ископаемых. Все больше стран ограничивают экспорт необработанного критического сырья, строят свои заводы по переработке ископаемых. Филиппины обсуждают запрет на экспорт никеля, а Индонезия увеличила доходы на переработке никеля внутри страны.

Ожидается, что реализация Евросоюзом Механизма трансграничного углеродного регулирования (CBAM) подтолкнет больше стран к введению аналогичных ограничений, чтобы обеспечить справедливость для отечественных производителей и ограничить импорт «встроенных» выбросов СО2. Переходный период CBAM начался 1 октября 2023 года и охватывает сталь, железную руду, алюминий и некоторые продукты переработки. Некоторые компании обеспокоены тем, как это повлияет на налоговые ставки, но также высказывают опасения по поводу влияния на конкурентоспособность развивающихся стран. CBAM все еще может быть оспорен в соответствии с Законом о международной торговле. Например, Правительство Индии открыто выступило против этого. Оно заявило, что механизм CBAM является «несправедливым», поскольку углерод не может иметь одинаковую цену в Индии и Европе. Если с 2026 года CBAM не будет отменен, то Индия нейтрализует его, введя собственный налог на выбросы СО2.

В таких условиях компании ГМК вынуждены строить прочные отношения с правительством. Например, в преддверии выборов в Эквадоре в августе 2023 года прозвучали призывы запрета добычи полезных ископаемых в регионе Чоко Андино, на что компания Dundee Precious Metals превентивно подписала с правительством Эквадора соглашение о защите инвестиций для нормативной и налоговой стабильности, а также постоянного доступа к налоговым льготам.

Исследование EY CEO Outlook Pulse в январе 2023 года показало, что руководители всех компаний ГМК и энергетики изменили стратегии в ответ на геополитические вызовы. Из них 41% изменили конфигурацию цепочек поставок, 39% уходят из бизнеса на определенных рынках и 32% приостановили запланированные инвестиции. Все больше компаний создают должности с функциями управления геополитическими рисками.

2. Увеличение конкуренции за ресурсы ГМК для ЭП и декарбонизации, связанное с экологическим стимулированием со стороны правительств, такими как закон США о снижении инфляции (IRA) и закон о критически важном сырье ЕС (CRM Act), с превышением темпов роста спроса на сырье для чистой энергетики над его предложением, с гонкой развитых экономик за стратегическим ресурсами развивающихся стран. Например, по данным Американской ассоциации чистой энергетики (ACP), с августа 2022 года за 12 месяцев частный бизнес инвестировал $270 млрд в чистую энергетику коммунальных предприятий США - это сумма восьми лет инвестиций в чистую энергетику США за 2015-2022 годы. Такой масштаб инвестиции в зеленые технологии и энергетику резко поднимет спрос на товары ГМК. Есть опасения, что из-за препятствий в ГМК, связанных с экологическими разрешениями и лицензированием, разрыв между спросом и предложением критического сырья в среднесрочной перспективе увеличится. Со стороны ЕС и США может быть брошен вызов доминированию Китая в доступе к ресурсам Африки и других развивающихся регионов посредством стимулов и грантов, особенно по аккумуляторным металлам.

8. Кибербезопасность

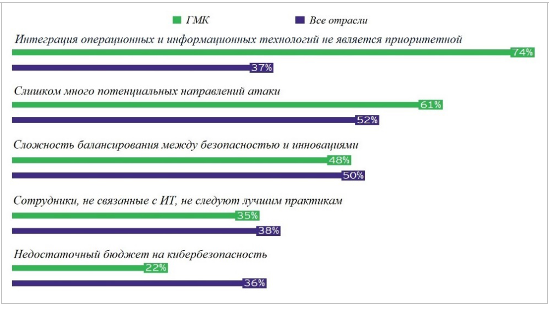

Вопросы кибербезопасности снова вернулись в рейтинг впервые с 2020 года поскольку в ГМК участились атаки со стороны киберпреступников. Всемирный экономический форум отметил, что киберугрозы - это риск, с которым необходимо бороться уже сейчас. Однако исследование Global Cybersecurity Leadership Insights Study, проведенное EY в 2023 году, показало, что внутри ГМК имеются проблемы подхода к кибербезопасности (рисунок 13).

Рисунок 13. Основные внутренние проблемы подхода к кибербезопасности

Источник: EY 2023 Global cybersecurity leadership insights study.

Тренды

1. Увеличение в ГМК потенциальных направлений кибератаки на фоне низкой киберкультуры обусловлено ростом масштаба внедрения IT-систем в управление и контроль физическими системами и процессами компаний ГМК. При этом операционные операторы или OEM-поставщики блокируют меры информационной безопасности, опасаясь, что они приведут к простоям и снизят производительность. «Человеческий фактор» является серьезной проблемой в сфере кибербезопасности ГМК.

2. Начало регулирования правительством вопросов кибербезопасности положено с принятием в июле 2023 года Комиссией по ценным бумагам и биржам США (SEC) новых правил управления рисками кибербезопасности, которое требуют от публичных компаний раскрывать информацию о любых инцидентах кибербезопасности, описывать свои процессы управления кибер-рисками. Данные требования коснутся многих крупных публичных компаний ГМК. Масштабы угрозы и появление требований в сфере кибербезопасности поднимет в ГМК вопросы привлечения и подготовки киберспециалистов.

9. Новые бизнес-модели

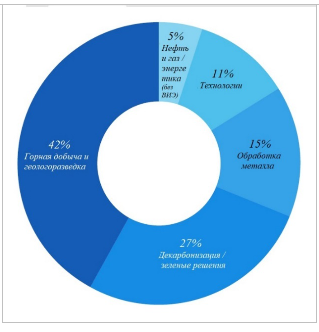

Анализ EY показывает, что большинство компаний ГМК сосредотачивают вложения в традиционные сферы, такие как разведка, добыча и переработка ископаемых, для обеспечения стабильной прибыли и возможности инвестировать в новые бизнес-модели, устойчивое развитие и технологии (рисунок 14).

Рисунок 14. Инвестиций 12 крупнейших компаний ГМК за 2018-2022 годы

Источник: EY strategy edge, march 2023.

Тренды

1. Компании ГМК наращивают темпы внедрения новых бизнес-моделей как по вертикали, так и по горизонтали по всей цепочке создания стоимости. В рамках вертикальной трансформации бизнеса в ГМК привлекаются инвестиции в передовые технологии переработки, так как страны развивающихся экономик ищут альтернативу Китаю. Например, в Индонезии освоили метод кислотного выщелачивания под высоким давлением (HPAL) для переработки никелевой руды. Во всем мире литиевые компании интегрируют добычу руды с его переработкой и производством аккумуляторов. Расширяется сотрудничество в ЦДС, поскольку производители технологий стремятся себя обеспечить сырьем, а компании получают от них капитал для строительства новых рудников. При горизонтальном изменении бизнес-модели компании для обеспечения своей устойчивости и снижения риска для традиционных инвестиций развивают смежные процессы и сферы, включая инфраструктуру, энергетику и операционные технологии. Например, компания Anglo American с EDF Renewables создали Envusa Energy, которая будет развивать систему ВИЭ в Южной Африке. Ожидается, к 2030 году Envusa Energy будет генерировать от 3 до 5 ГВт «зеленой» энергии, что поднимет устойчивость электросети Южной Африки. Помимо ВИЭ, компании ГМК инвестируют в стартапы, в том числе в области хранения энергии, аккумуляторов и водорода. Например, Fortescue ожидает получения разрешения на строительство завода по производству водорода в Бразилии и недавно объявила о приобретении водородного узла в Фениксе, штат Аризона.

2. Возрастает влияние глобальной «зеленой» повестки на выбор бизнес-модели, включая роль декарбонизации и принципов экономики замкнутого цикла. Компании ГМК внедряют технологии низкоуглеродного производства металлов. Например, технология REDUXA компании Norsk Hydro позволяет производить алюминиевые изделия с содержанием CO2 менее 4 кг/кг алюминия, тогда как средний показатель по отрасли составляет 16,7. Компания Vale использует технологию обогащения руды до 67%-содержания железа на своем комплексе в Карахасе и изучает способы безкарбонового производства стали. BHP и проектная фирма Hatch ставят пилотную электроплавильную печь (ESF), способную выпускать сталь из железной руды, используя «зеленую» электроэнергию и водород для прямого восстановления железа (без кокса). В ГМК имеется значительный прогресс в продвижении экономики замкнутого цикла. Все больше компаний ГМК инвестируют рециклинг. Так, Glencore развивает переработку аккумуляторов и недрагоценных металлов - медь, цинк, никель и свинец. Вторичная переработка станет важным источником предложения в металлов (рисунок 15).

Рисунок 15. Доля совокупного спроса на металлы в 2050 году, которая может быть удовлетворена за счет вторичной переработки (прогноз), в %

Источник: IEA 2022 and world bank 2020.

10. Персонал

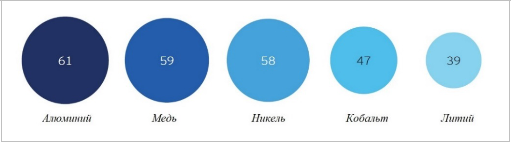

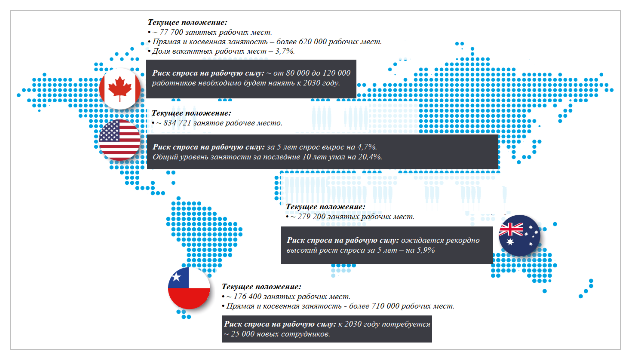

Дефицит квалифицированных кадров по-прежнему остается проблемой для ГМК и горнодобывающей промышленности в частности (рисунок 16).

Рисунок 16. Масштабы дефицита квалифицированных кадров на ключевых рынках по горнодобывающей промышленности

Источник: Deloitte Tracking the trends 2023. The indispensable role of mining and metals

На конкурентном рынке труда негативный имидж отрасли и восприятие в рамках LTO отпугивают молодых работников, так как они стремятся работать в компаниях, ценности которых отражают их собственные. В то же время, нынешние кадры стареют, а потенциал улучшения условий труда за счет автоматизации слабо реализован. На этом фоне некоторые профсоюзы компаний ГМК призывают к увеличению отчетности бизнеса, чтобы выявить тенденции и предотвратить серьезный ущерб здоровью работников в будущем. В ходе опроса молодых людей в Канаде 70% из них заявили, что «определенно» или «вероятно не будут» работать в ГМК. По данным Австралийской ассоциации работодателей ресурсов и энергетики, ежегодная текучесть кадров в средних компаниях ГМК составляет 30-35%. В свою очередь, текучесть кадров и низкая квалификация персонала отрицательно влияет на производительность и на внедрение новых технологий.

Тренд

Дефицит квалифицированных кадров вынуждает компании ГМК пересматривать стратегии набора и удержания персонала, балансируя между поиском новых специалистов и повышением квалификации и переквалификацией действующих работников. Для этого компании реализуют инициативы, включающие повышение квалификации или продвижение на должности внутренних кандидатов, наем кадров со всего мира, несмотря на логистические и иммиграционные издержки, привлечение молодых специалистов через программы университетов и ярмарки вакансий. Рассматриваются множество способов вызвать интерес к этому сектору от общественных инициатив до детских туров на шахты. Например, компания видеоигр Minecraft сотрудничает с Австралийским советом по минеральным ресурсам, Университетом Квинсленда и университетом горного образования Mining Education Australia, чтобы внедрить игры в классы и сделать горное дело частью школьных программ.

Заключение. Отечественный ГМК является одним из самых экспортоориентированных секторов промышленности Казахстана. Он в значительной степени интегрирован в глобальные процессы. В связи с этим рассмотренные в статье мировые тренды в ГМК за короткий период в той или иной степени могут иметь место в ГМК нашей страны или влиять на него.